終身雇用が当たり前で無くなった時代のせいか、個人事業主と言う言葉が世の中に認知される機会が増えてきました。

私自身も前職では個人事業主に雇われていたこともあり、その特徴については漠然と理解していたつもりではありますが、約二か月前に仕事を辞め、今度は私自身が個人事業主となりました。

開業届を提出するに先立ち、個人事業主とは具体的にどういう状態で、なにをするべきなのか。

そういった基礎知識を学びましたので、実務的な話を交えて解説します。

将来的になにか商売をしたいと思っている方や、Uber Eatsやmenu、その他の副業で稼いでいるものの、確定申告が面倒くさそうと思っている方の参考になれれば幸いです。

![]()

![]() 特に前者の恩恵が大きく、白色申告に比べて55万円(電子申告なら65万円)も控除できる上に、償却資産の上限金額が引き上げられる※というのも強すぎます。

特に前者の恩恵が大きく、白色申告に比べて55万円(電子申告なら65万円)も控除できる上に、償却資産の上限金額が引き上げられる※というのも強すぎます。

![]()

![]() 銀行口座の名義を屋号で登録したり、事業用のクレジットカードや一部法人限定のサービスを利用する際に、事業の社会的信用をアピールするツールとして重宝します。

基本的にどのような言語や文字、単語を使ってもいいとされていますが、「会社」「法人」「株式」など、法人格的な組織を連想させるようなネーミングは適切ではありませんので注意が必要です。

銀行口座の名義を屋号で登録したり、事業用のクレジットカードや一部法人限定のサービスを利用する際に、事業の社会的信用をアピールするツールとして重宝します。

基本的にどのような言語や文字、単語を使ってもいいとされていますが、「会社」「法人」「株式」など、法人格的な組織を連想させるようなネーミングは適切ではありませんので注意が必要です。

![]() 個人事業主の所得に掛かる税金が所得税である事に対し、法人の利益に掛かる税金は法人税です。

所得税は累進課税であるため、所得が大きくなると税率も大きくなるという特徴があります。

一方で法人税は税率がほぼ一定であるため、所得が一定の水準を超える場合は事業を法人化し、法人税を納める方が有利とされています。

しかし、デメリットもありますので、特に小規模事業者は慎重に考えなければなりません。

なんといっても法人化することにはお金がかかる事が最大のデメリットです。

会社設立時の登記費用で20万円はまずかかりますし、黒字でも赤字でも法人住民税の均等割りで年間7万円を支払わなくてはなりません。

更に税務、労務作業を確実化、省力化するために社労士や税理士に業務を委託する事が一般的ですので、年間で約20万円のコスト増が見込まれます。

所得の水準が高い事が安定し、個人事業主より確実に有利になれるタイミングでやっと法人化することを考える位で良さそうですね。

個人事業主の所得に掛かる税金が所得税である事に対し、法人の利益に掛かる税金は法人税です。

所得税は累進課税であるため、所得が大きくなると税率も大きくなるという特徴があります。

一方で法人税は税率がほぼ一定であるため、所得が一定の水準を超える場合は事業を法人化し、法人税を納める方が有利とされています。

しかし、デメリットもありますので、特に小規模事業者は慎重に考えなければなりません。

なんといっても法人化することにはお金がかかる事が最大のデメリットです。

会社設立時の登記費用で20万円はまずかかりますし、黒字でも赤字でも法人住民税の均等割りで年間7万円を支払わなくてはなりません。

更に税務、労務作業を確実化、省力化するために社労士や税理士に業務を委託する事が一般的ですので、年間で約20万円のコスト増が見込まれます。

所得の水準が高い事が安定し、個人事業主より確実に有利になれるタイミングでやっと法人化することを考える位で良さそうですね。

![]() せっかく稼いだお金をペナルティで持っていかれるのは損以外の何物でもありませんし、事業をやっている意味がありませんよね。

青色申告が・・・というのは後述しますので、今は読み飛ばしてしまってください。

また、確定申告が必要ない場合は以下の通りです。

せっかく稼いだお金をペナルティで持っていかれるのは損以外の何物でもありませんし、事業をやっている意味がありませんよね。

青色申告が・・・というのは後述しますので、今は読み飛ばしてしまってください。

また、確定申告が必要ない場合は以下の通りです。

![]()

![]()

![]()

見ているだけで頭が痛くなってくる確定申告書類たち

![]()

![]()

![]()

![]()

![]() クラウド型の会計ソフトの最大の強みは、なんといっても法改正があった際に自動的にシステムが更新され、ユーザーは特に何もしなくてもいい事です。

もちろん運用する上で予備知識が必要な場面は多々あるとは思いますが、言い換えればそれだけで済むのは強いですね。

一方で、定額制なのでずっとお金がかかるという側面もあります。

しかし、PC本体が故障した際にデータを取り出せなくなっても、クラウド型の会計ソフトのサーバーには今まで保存したデータが残っているため、新しいPCからも同じ作業が可能です。

自動更新が付き、保険料やサーバーレンタル料を込み込みで支払っていると思えば安い必要経費と考えられますね。

ものによっては開業届を作成までなら無料だったり、単式簿記なら無料といった嬉しい特典がある場合があるため、まずはそちらで試してみても良いでしょう。

クラウド型の会計ソフトの最大の強みは、なんといっても法改正があった際に自動的にシステムが更新され、ユーザーは特に何もしなくてもいい事です。

もちろん運用する上で予備知識が必要な場面は多々あるとは思いますが、言い換えればそれだけで済むのは強いですね。

一方で、定額制なのでずっとお金がかかるという側面もあります。

しかし、PC本体が故障した際にデータを取り出せなくなっても、クラウド型の会計ソフトのサーバーには今まで保存したデータが残っているため、新しいPCからも同じ作業が可能です。

自動更新が付き、保険料やサーバーレンタル料を込み込みで支払っていると思えば安い必要経費と考えられますね。

ものによっては開業届を作成までなら無料だったり、単式簿記なら無料といった嬉しい特典がある場合があるため、まずはそちらで試してみても良いでしょう。

![]()

![]() アップデートの作業が必要にはなりますが、最近のソフトウェア型の会計ソフトは法改正後も買いなおす必要が無い場合があります。

また、クラウドサービスも備えているものもあり、バックアップが取れるようにもなっています。

こうしてみると自動的に作業してくれるクラウド型に対し、ソフトウェア型は手動で作業が必要な分安く済む印象がありますね。

常にサーバーを介していないといけないわけではありませんので、セキュリティ的面に不安がある方はソフトウェア型を使ってみるのも手かもしれません。

一つ一つの単語やシステムがいちいち難しいため、理解するのに結構な時間を要しました。

しかし、一つずつ読み解いていき一度理解してしまえば、割かし納得できるシステムであることがわかります。(もっと簡単でいいじゃんと言う意見は否めませんが・・。)

実際にやってみなければ感覚が掴めなかったことも多々ありますが、個人事業主になって苦労していることはいまのところありませんし、実はそんなに難しいものではないのかもしれません。

企業に勤めていれば安心という時代から個人のスキルが重視される時代に変化してきている昨今。

そんな時代の最中に、この記事がなにか事業や投資を始めようと考えている方の糸口になれれば幸いです。

アップデートの作業が必要にはなりますが、最近のソフトウェア型の会計ソフトは法改正後も買いなおす必要が無い場合があります。

また、クラウドサービスも備えているものもあり、バックアップが取れるようにもなっています。

こうしてみると自動的に作業してくれるクラウド型に対し、ソフトウェア型は手動で作業が必要な分安く済む印象がありますね。

常にサーバーを介していないといけないわけではありませんので、セキュリティ的面に不安がある方はソフトウェア型を使ってみるのも手かもしれません。

一つ一つの単語やシステムがいちいち難しいため、理解するのに結構な時間を要しました。

しかし、一つずつ読み解いていき一度理解してしまえば、割かし納得できるシステムであることがわかります。(もっと簡単でいいじゃんと言う意見は否めませんが・・。)

実際にやってみなければ感覚が掴めなかったことも多々ありますが、個人事業主になって苦労していることはいまのところありませんし、実はそんなに難しいものではないのかもしれません。

企業に勤めていれば安心という時代から個人のスキルが重視される時代に変化してきている昨今。

そんな時代の最中に、この記事がなにか事業や投資を始めようと考えている方の糸口になれれば幸いです。

![ブログランキング・にほんブログ村へ]() ↑よろしければクリックして投票をお願いします!

↑よろしければクリックして投票をお願いします!

さてと

なんだか複雑そうなイメージがあるよね・・・。

目次

個人事業主とは

結論、会社や組織などと雇用契約を結んでおらず、個人で独立・反復・継続した事業を営んでいる人の事を個人事業主と定義する事が一般的です。 最近では会社に雇われている状態で副業をしている方も大勢いらっしゃいますが、副業の内容が独立性、反復、継続の意思があり、一定の所得がある状態であれば副業であろうと(副業でやっている事業の)個人事業主であると言えます。 では、「本業が休みの日にアルバイトをする」というような副業の場合はどうでしょうか。 この場合は別の会社に雇われている、という状態ですので個人事業にはあてはまりません。 独立・反復・継続している個人事業の分かりやすい例としては、ネットショップを運営や、マンションの経営、そして雇用関係の無いUber Eatsなどが挙げられます。

さてと

個人事業は「独立・反復・継続」した事業のことで、その主こそが個人事業主なんだね。

開業届を提出する必要性

開業届とは、どんな事業を、いつから、どこで、誰が、どういう方法でやる予定か を税務署に報告する書類です。 正確には個人事業の開業・廃業等届出書という名称で、廃業や譲渡、事業所の新設や増設、移転などにも使われる様式ですが、ここでは開業に必要な書類と定義します。 開業届を提出しなくても事業の運営や確定申告を行う事は可能なので、出さなくてもいいんじゃないかと考える方が結構いらっしゃるみたいです。 それも当然。法律上、提出は義務とされていますが、出さなくても罰則はありません。 しかし、提出しないと取り逃してしまう大きなメリットが2つあります。開業届を提出するメリット

・青色申告を申請する事ができる。

・屋号を持てるので社会的信用に繋がる。

※少額減価償却資産の特例・・・令和4年3月31日まで 中小企業庁ー2020年度版中小企業施策利用ガイドブックp.253

青色申告と白色申告については後述しますが、これだけでも特別な理由が無ければ開業届(+青色申告承認申請書)は提出するべきと言えるでしょう。 また、必須ではありませんが、開業届を提出するタイミングで屋号を届け出る事も可能です。 屋号とは、個人事業者が使用する商業上の名前の事で、社名や事業名、ペンネームなどを任意で使用できるというものです。

さてと

開業届を出さなくても罰則はないけど、メリットもないってことなんだね。

法人化もできる

まず、法人とはどういう状態を指す言葉なのかをご存知でしょうか。法人とは、自然人以外で、法律によって「人」とされているものをいう。ここでいう「人」とは、権利義務の主体となることができる資格(権利能力)を認められたものをいう。 ■Wikipedia-法人より引用穏やかな例ではありませんが、よく「会社を訴える」などと言いますよね。 これが個人事業主に対するものであれば、「屋号を訴える」「事業を訴える」とはならず、あくまで一個人に対する訴訟となります。 このように法律上、人扱いされている組織が法人です。 個人事業が法人成りすることも可能であり、一定の水準を満たす場合は法人にする方が税制面や社会的信用面で有利だったりします。

法人にするメリット

・税法上で有利になる場合がある。

・「株式会社」「取締役」などの肩書きによる信用

・免税事業者期間の延長

法人にするデメリット

・初期費用やランニングコストが結構かかる

・経理、労務作業がより煩雑になる

さてと

法律上「人」扱いされている「組織」が法人だけど、組織の人数が社長1人でも問題ないんだね。

個人事業主と確定申告

個人事業主と確定申告は切っても切れない縁があり、個人事業主が個人事業主のたる大前提の作業と言っても良いでしょう。 年末調整で会社が自動的に確定申告をしてくれる会社員と違い、個人事業主は自分で確定申告を行わなければなりません。 面倒くさい、大変だと名高い確定申告ですが、しっかりと知識を身に着け、期間内に正しい申告を行う事がコストカットには欠かせません。そもそも確定申告とは

確定申告とは1年間(1/1~12/31)の所得に掛かる税金を計算し、国に納めるべき税額(所得税・法人税/消費税/住民税など)を報告する事をいいます。※所得とは・・・売上から経費を引いた利益額のこと。

確定申告が必要な人は原則、翌年の2/16~3/15までの期間に税務署に報告する事が義務付けられており、行わなかったり、遅れたりするとペナルティが発生し、余計なコストがかかってしまいますので注意が必要です。確定申告が正しく行われない場合のペナルティ

・確定申告が遅れた場合・・・納めるべき税金に7.3%~14.6%の延滞税がかかる。

・確定申告を行わなかった場合・・・納めるべき税金に5%~20%(悪質な場合は40%)の無申告加算税がかかる。

・青色申告特別控除が最大10万円に引き下げられる。

・2年続けて遅れると青色申告の承認が取り下げに。

- 副業として働き、副業の所得が1年間で20万円以下

- 本業としての所得が1年間で38万円以下

青色申告と白色申告

これまでは一口に「確定申告」と書いてきましたが、申告の種類が2種類あります。 1つは、比較的簡単な様式で、一時所得や雑所得の申告にも広く利用されている白色申告。 1つは、申告するには申請が必要なうえ、必要な処理や書類も多いものの、なにかと有利になる青色申告。 まずは両者の代表的な違いを見てみましょう。| 白色申告 | 青色申告 | |

|---|---|---|

| ①帳簿の付け方 | 単式簿記による記帳 | 複式簿記による記帳 |

| ②申告時の提出書類 | 申告書B+収支内訳書 | 申告書B+貸借対照表+損益計算書 |

| ③控除額 | 10万円 | 最大65万円 |

| ④少額減価償却資産の上限金額 | 10万円未満 | 30万円未満 |

| ⑤事前の承認申請 | 不要 | 必要 |

①帳簿の付け方

単式簿記は「簡易簿記」とも呼ばれ、収支を分類分けし、その集計を1日単位で大まかに記帳する事が許されているやり方です。 対して複式簿記は取引毎の詳細を正しい簿記の手順で事細かに記帳する必要があるやり方となっています。 白色申告は比較的カンタンな記帳で、青色申告はより正確だけど結構メンドい記帳、と言う認識で差し支えないでしょう。

さてと

とはいえ、単式簿記であっても正確な記帳は求められているよ。

②申告時の提出書類

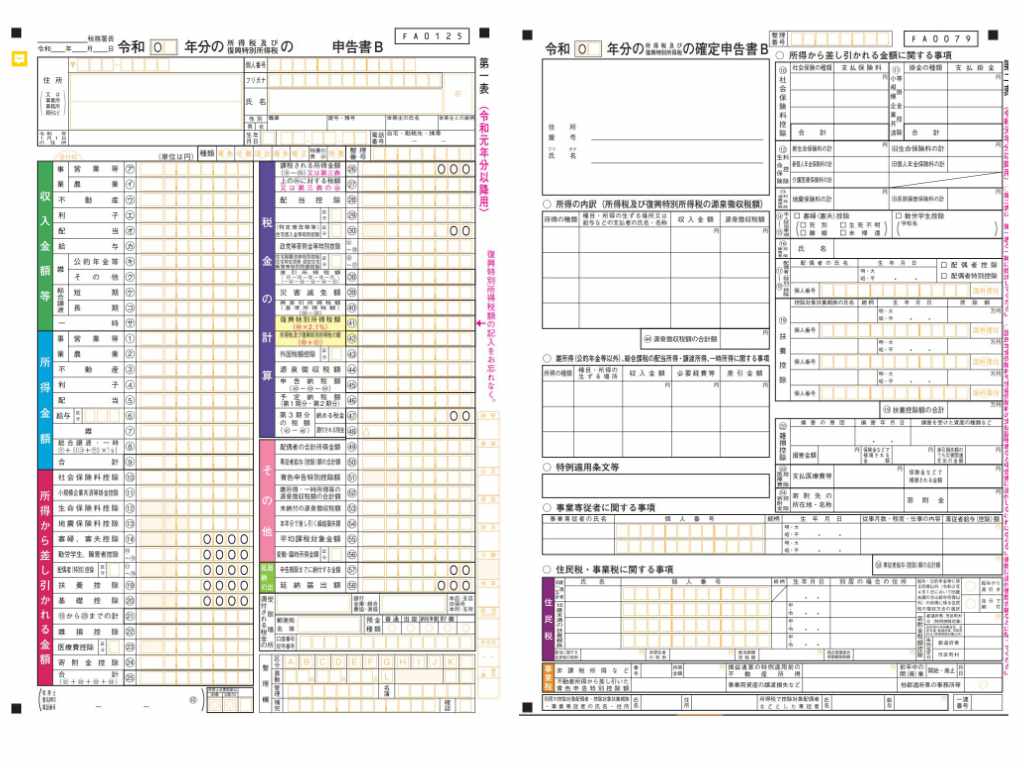

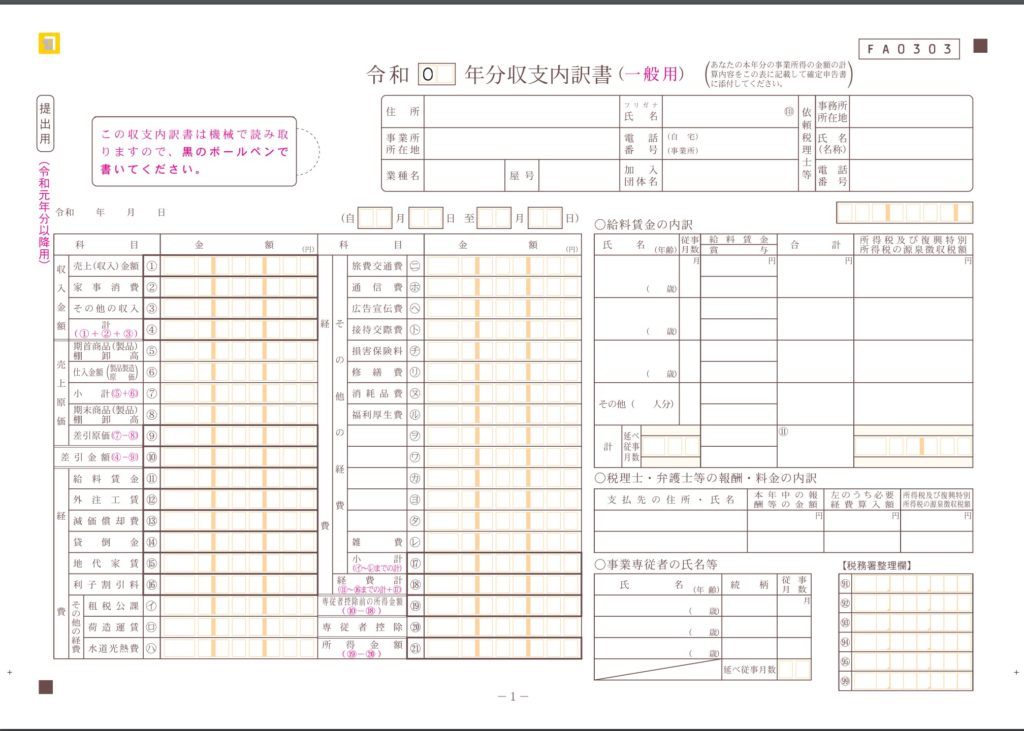

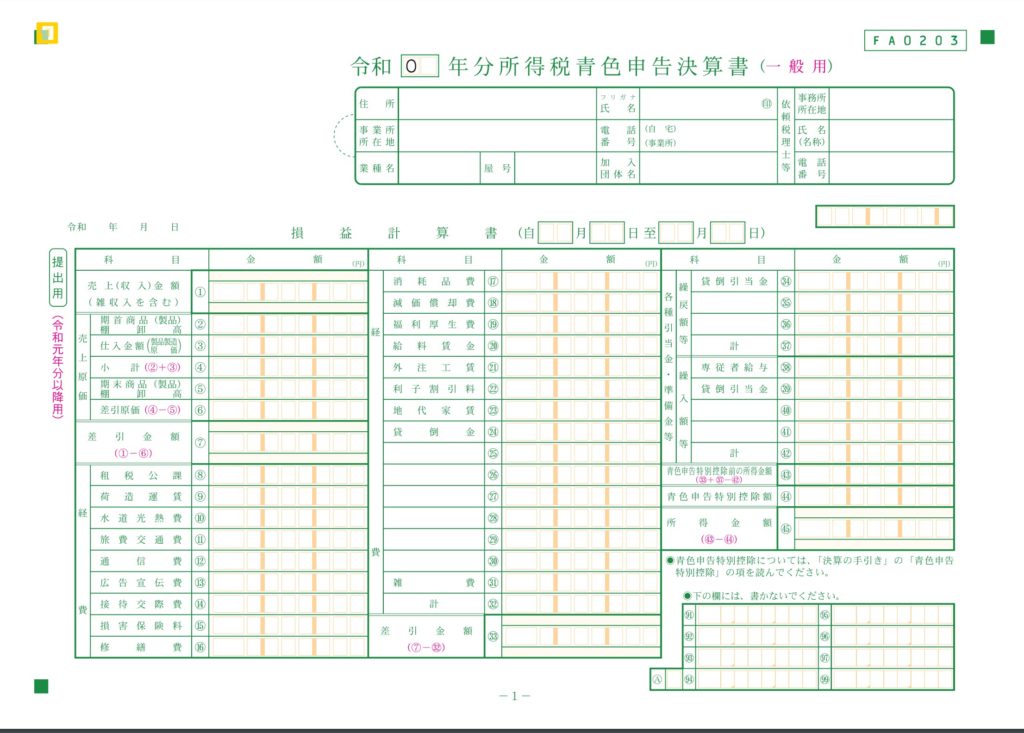

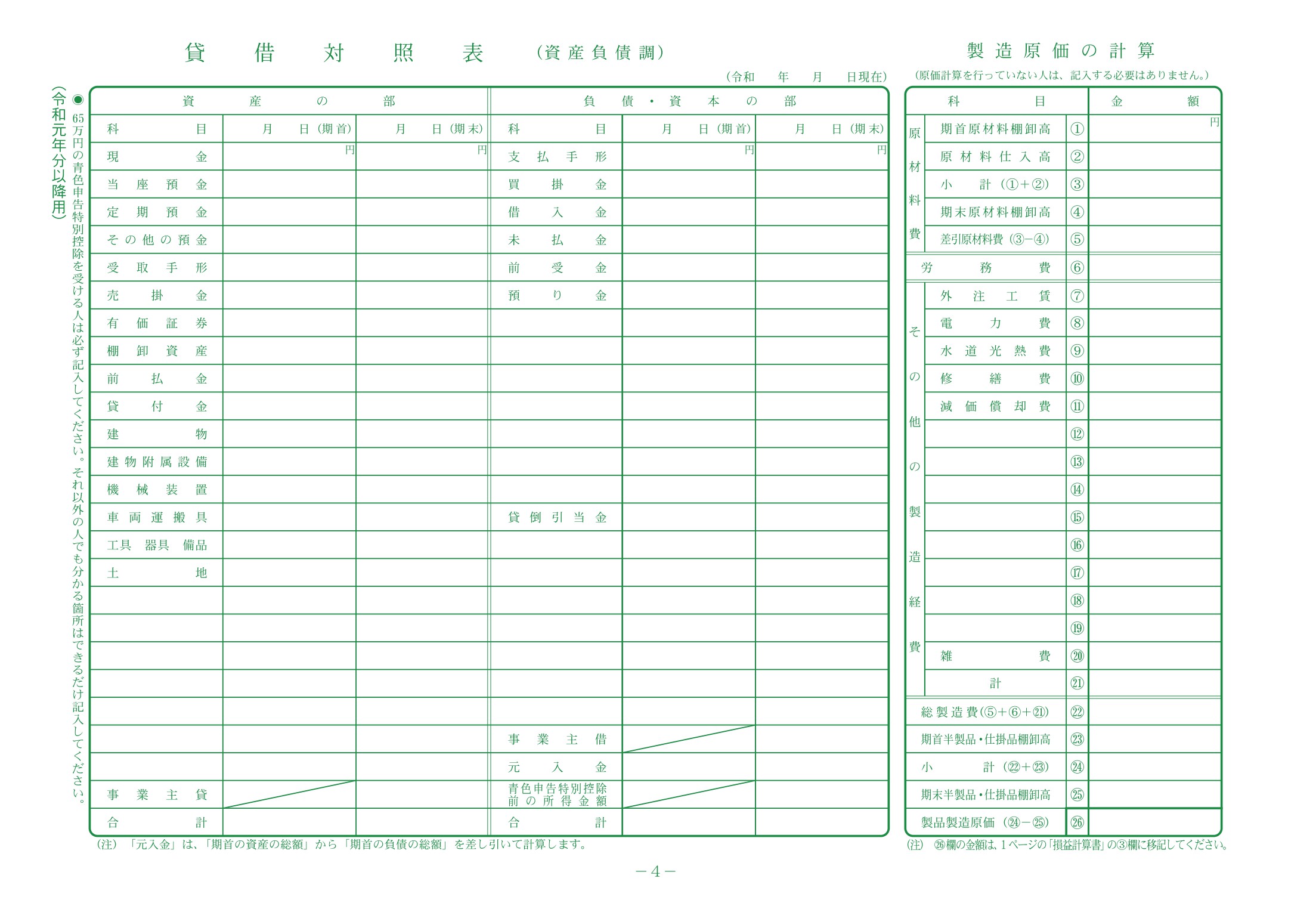

共通した書類である確定申告書Bから説明しましょう。 申告書Aが給与所得者向けの申告書である事に対し、申告書Bは事業所得や山林所得、不動産所得がある事業者向けの申告書になっています。 申告書Bには所得額や控除される額、それらから算出される納めるべき税金額を記載します。 そして、申告書Bに記載する数字の根拠として、収支内訳書や青色決算書(貸借対照表+損益計算書の事)を提出する必要があるのです。 ・白色申告で用いる収支内訳書は、単式簿記で記帳した1日単位の集計を分類ごとに合計したものを記載したものです。 ・青色決算書の1つである貸借対照表は日々の記帳を全てまとめ、資産、負債、資本からなる事業の財務状況を示す決算書です。 ・青色決算書のもう1つである損益計算書はどのようにお金を使い、どのような売り上げを立て、その結果どのような利益(または損失)が出たのかを明らかにすることにより、事業の経営状況を判断する決算書です。-

![]()

申告書B -

![]()

収支内訳書(表) -

![]()

損益計算書(1枚目) -

![]()

貸借対照表(1枚目)

③控除額

「控除」を言葉通り捉えると「一定の金額を差し引く」ですが、正直何からいくら引かれるかわかりませんよね。 ここで言う控除額の意味合いは、本来税金がかかる部分が差し引かれると考えてください。 白色申告なら10万円に基礎控除の48万円を加え58万円控除されます。 つまり、58万円以上の所得に所得税がかかるというわけです。 例えば200万円の所得があったとしたら、142万円に所得税がかかることになります。 上記の例はと基礎控除と白色申告の控除分のみを想定していますので、実際には他の控除も対象かもしれませんね。 青色申告に関しては正確さが求められるゆえに、日々の業務に手間が増えますが控除額も最大65万円という格段に有利な設定になっています。

さてと

e-taxで電子申告をするか、電子帳簿保存のどちらかをしなければ55万円の控除額になるよ。

④少額減価償却資産の上限金額

減価償却とは「長く使える上に金額が高い固定資産」を購入した際、かかったお金をその年に全て経費にするわけではなく、固定資産の耐用年数によって分割した経費にするという決まりです。 もしこの決まりが無かったら、固定資産を購入した年はそれだけで大きな経費負担となってしまいますので、本来の損益計算とはあまりにもかけ離れた数字となりますので経営状況の把握が難しくなる恐れがあります。 また、少額減価償却資産という考え方もあり、 ①使用可能年数が1年未満のもの ②取得金額が10万円未満のもの いずれかを満たす固定資産は減価償却せず、その年のうちに損金に算入することができます。 前述しましたが、青色申告では少額減価償却資産の特例があり、30万円未満のものであれば年間300万円までその年のうちに経費計上する事ができます。 結果所得がその分目減りする事になるため、節税する事ができるというわけです。

さてと

ちっちゃく書いてたけど、この特例は期限があるから注意が必要だね。

⑤事前の承認申請

白色申告は事前の承認が不要であるのに対し、青色申告は開業から2か月以内に青色申告承認申請書を税務署に提出する事が必要です。会計ソフトは結局使う

確定申告に際し、日々帳簿を付ける事は必須の作業ですが、正確さが求められる上に毎日の事となるとその手間は計り知れません。 手書きや表計算ソフトでももちろん運用は可能ですが、その正確性は確たるものではなく、簿記を持っていたとしても記帳に時間を使うくらいであれば他の事に時間を使う方が有意義です。 また、税理士に依頼するというハイコストを担保に確実な記帳を行う手段もありますが、小規模な事業のうちは他の事に投資したいものだと思います。 結局、会計ソフトを導入する事が時間的、金銭的なコストパフォーマンスが高いと断言できます。 日々の記帳を会計ソフトで行っていれば、確定申告の際に必要な書類をほぼ自動で作成することができますので、日々のルーチンをきちんと行っていれば心配する事が少ないのも特徴です。

さてと

一番時間を食ってしまうパターンは「最初は表計算でやって途中で会計ソフトに切り替える」だよ。

クラウド型会計ソフト

現在主流の会計ソフトがクラウド型の会計ソフトであり、私もこのタイプを利用しています。 クレジットカードや銀行口座と同期する事ができるためいちいち入力しなくても良いため、時間短縮になり非常に重宝しています。クラウド型会計ソフトの特徴

・法改正に強い

・開業届、白色申告の記帳であれば無料で使える場合も

・ブラウザで運用するため、どこでも使える

・サーバーにデータが残るので不測の事態に強い

・定額制なのでランニングコストがかかる

ソフトウェア型の会計ソフト

クラウド型の台頭により小規模事業者の間では主流とは言えなくなりましたが、根強い人気を誇るソフトウェア型の会計ソフト。 前職で経理業務をしていた際につかっていましたが、インターフェースが独自なものですので慣れてしまうと使い勝手がかなり良くなってくる印象が強いですね。ソフトウェア型の会計ソフトの特徴

・法改正にも対応しているものもある

・クラウドサービスが使えないわけではない

・基本的にはスタンドアローンで使う

・買い切りで運用できる

リンク

まとめ

個人事業主がどういうものなのかをまとめてきましたが、ここで要点を振り返ってみましょう。要点

・独立、反復、継続した個人事業を行っている人

・副業でも個人事業に該当する場合もある

・最大の仕事は確定申告

・開業届を出すと青色申告と屋号を受けられる

・青色→面倒だけど税制面で有利 白色→簡単だけど恩恵が少ない

・会計ソフトは基本的にいれるべき